21.12.2024 11:07 241

Що треба враховувати аграріям-експортерам при складанні ПН та РК з 1 грудня?

Головне управління ДПС у Полтавській області звертає увагу, що Державна податкова служба України у зв’язку із прийняттям Кабінетом Міністрів України рішення про початок функціонування режиму експортного забезпечення (далі – РЕЗ) листом від 15.11.2024 №31717/7/99-00-21-03-02-07 (далі – Лист №31717), з яким можна ознайомитись за посиланням https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79183.html, проінформувала про особливості здійснення операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів (далі – Товари-РЕЗ) у період дії воєнного стану.

З 1 грудня 2024 року експортери, які зареєстровані як платники ПДВ, зможуть здійснювати експорт Товарів в режимі експортного забезпечення.

Окремі особливості здійснення зазначених операцій були роз’яснені листом ДПС від 02.07.2024 №19083/7/99-00-21-03-02-07, який розміщено на вебпорталі ДПС за посиланням: https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79021.html

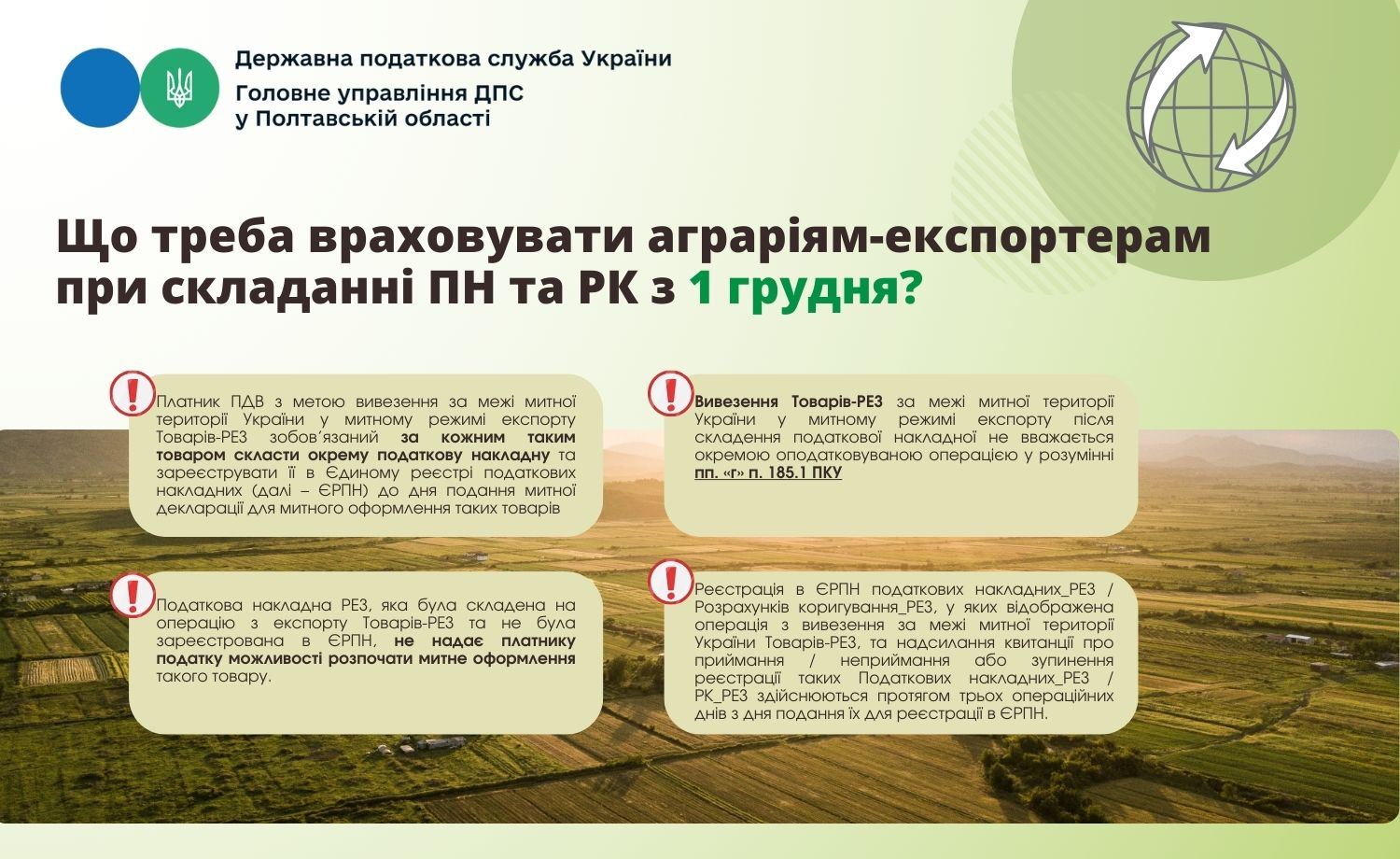

Складання податкових накладних та розрахунків коригування за операціями з експорту Товарів-РЕЗ здійснюється відповідно підпунктів 97.1, 97.2 підрозділу 2 розділу ХХ ПКУ, якими передбачено, що платник ПДВ з метою вивезення за межі митної території України у митному режимі експорту Товарів-РЕЗ зобов’язаний за кожним таким товаром скласти окрему податкову накладну та зареєструвати її в Єдиному реєстрі податкових накладних (далі – ЄРПН) до дня подання митної декларації для митного оформлення таких товарів.

Таким чином, в одній податковій накладній не може бути відображено два та більше видів товарів.

Вивезення Товарів-РЕЗ за межі митної території України у митному режимі експорту після складення податкової накладної не вважається окремою оподатковуваною операцією у розумінні пп. «г» п. 185.1 ПКУ.

Реєстрація в ЄРПН податкових накладних РЕЗ, складених за операціями з експорту Товарів-РЕЗ, може бути зупинена відповідно до п. 201.16 ПКУ.

Податкова накладна РЕЗ, яка була складена на операцію з експорту Товарів-РЕЗ та не була зареєстрована в ЄРПН, не надає платнику податку можливості розпочати митне оформлення такого товару.

Реєстрація в ЄРПН податкових накладних_РЕЗ /Розрахунків коригування_РЕЗ, у яких відображена операція з вивезення за межі митної території України Товарів-РЕЗ, та надсилання квитанції про приймання / неприймання або зупинення реєстрації таких Податкових накладних_РЕЗ / РК_РЕЗ здійснюються протягом трьох операційних днів з дня подання їх для реєстрації в ЄРПН.

Якщо з дати реєстрації в ЄРПН ПН РЕЗ, минуло 30 календарних днів і протягом такого періоду не було оформлено митну декларацію на такі товари, реєстрація ПН РЕЗ в ЄРПН скасовується (разом із розрахунками коригування, які були складені до такої податкової накладної).