04.06.2024 16:42 205

Рентна плата за спеціальне використання води: основні вимоги щодо заповнення декларації

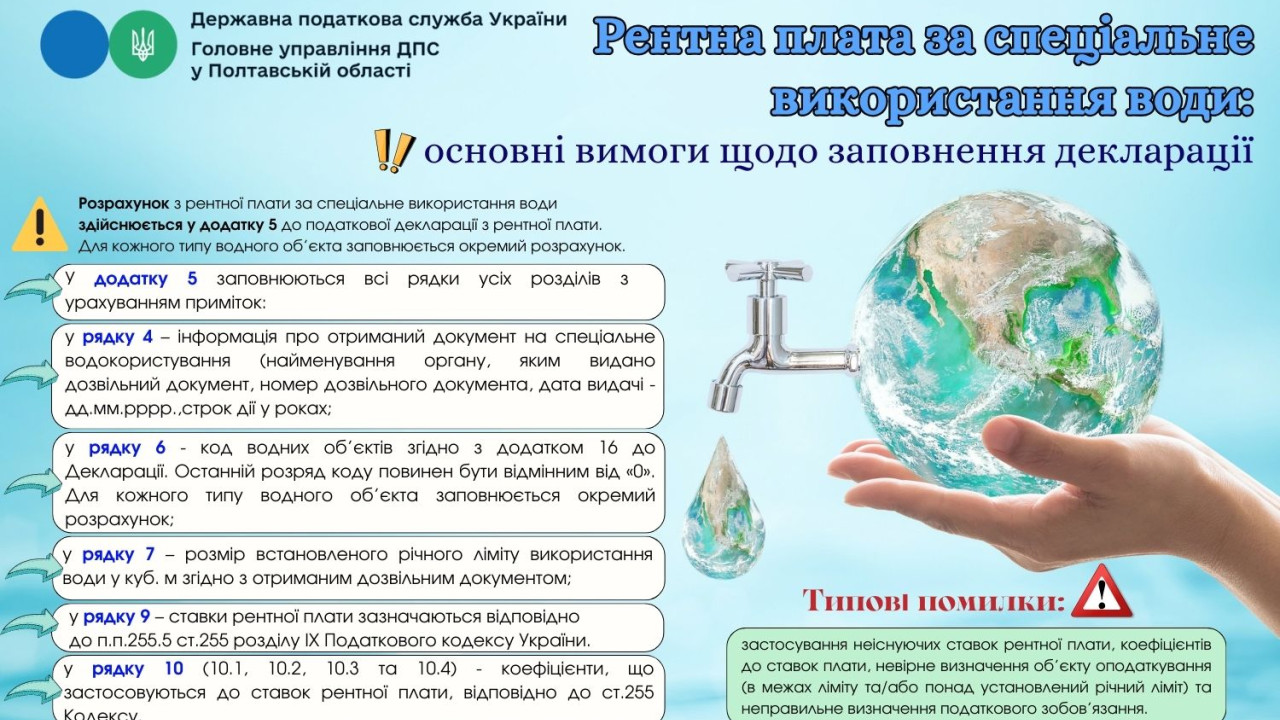

Головне управління ДПС у Полтавській області нагадує, що форма податкової декларації з рентної плати затверджена наказом Міністерства фінансів України від 17.08.2015 № 719 (в редакції наказу Міністерства фінансів України від 07.11.2016 № 927) зі змінами та доповненнями (далі – Декларація). Невід’ємною частиною Декларації є додатки. Розрахунок з рентної плати за спеціальне використання води здійснюється у додатку 5 до податкової декларації з рентної плати.

Для кожного типу водного об’єкта заповнюється окремий розрахунок.

У додатку 5 заповнюються всі рядки усіх розділів з урахуванням приміток:

у рядку 4 – інформація про отриманий документ на спеціальне водокористування (найменування органу, яким видано дозвільний документ, номер дозвільного документа, дата видачі - дд.мм.рррр.,строк дії у роках;

у рядку 6 - код водних об’єктів згідно з додатком 16 до Декларації. Останній розряд коду повинен бути відмінним від «0». Для кожного типу водного об’єкта заповнюється окремий розрахунок;

у рядку 7 – розмір встановленого річного ліміту використання води у куб. м згідно з отриманим дозвільним документом;

у рядку 9 – ставки рентної плати зазначаються відповідно до п.п.255.5 ст.255 розділу IX Податкового кодексу України від 02 грудня 2010 року №2755-VI зі змінами та доповненнями (далі - Кодекс);

у рядку 10 (10.1, 10.2, 10.3 та 10.4) - коефіцієнти, що застосовуються до ставок рентної плати, відповідно до ст.255 Кодексу.

Звертаємо увагу, що типовими помилками декларування є застосування неіснуючих ставок рентної плати, коефіцієнтів до ставок плати, невірне визначення об’єкту оподаткування (в межах ліміту та/або понад установлений річний ліміт) та неправильного визначення податкового зобов’язання.

Головне управління ДПС у Полтавській області